Bei diesem Verfahren, welches an der University of Southern California entwickelt wurde, werden im wesentlichen die Prinzipien des "herkömmlichen" Verrechnungsschecks angewandt. Dabei werden folgende Angaben auf dem elektronischen Scheck gemacht:

Wie man hier sieht, ist Netcheque dem herkömmlichen Scheck sehr ähnlich. Allerdings ist das Übertragungsmedium ein anderes ("NETZ"), außerdem, bedingt durchs Übertragungsmedium, wird eine Verschlüsselung nötig.

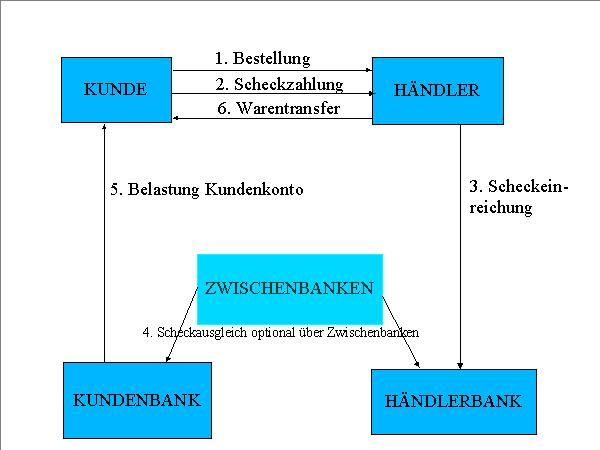

Auch hier lassen sich wieder viele Vergleiche mit herkömmlichen Schecks machen. Der Kunde muß zunächst den E-Scheck ausstellen (nach erfolgter Bestellung), muß diesen mit einer digitalen Unterschrift versehen, und ihn dann per elektronischem Medium (PC) an den Händler schicken. Der Händler fügt diesem Scheck dann die Informationen über seine Bankverbindung und Identität bei und leitet ihn an seine Bank weiter. Nun wird gegebenenfalls über eine Zwischenbank ein Scheckausgleich vorgenommen und das Kundenkonto wird schließlich belastet.

Der Kunde bekommt mit der Netcheque-Software ein leicht zu bedienendes Programm daß ebenso die Verschlüsselung übernimmt, und so relativ gut vor Hackerangriffen schützt.

Ein anonymer Zahlungsverkehr ist hier ausgeschlossen, denn durch die elektronische Unterschrift "identifiziert" sich der Kunde. Bei diesem Verfahren können einige Stunden bis Tage vergehen, bis alle Schritte erledigt sind -> kein Onlinesystem.

Bei Netcheque wird ein symmetrischer Schlüssel verwendet. Dies zieht einen erhöhten Aufwand an Schlüsselausgabe mit sich, ist aber dann leicht zu Codieren und zu Decodieren.

Dieses Verfahren ist zur Zeit nicht standardisiert und wird von wenigen Banken unterstützt.

| Picopayment |  | Micropayment | | Macropayment | |

| Münzen | | Scheck / Konto | Kredit | ||

| Software | Hardware | |||

| Lizensierungspflichtig | ||||

| Anonym |

|